金色年华是否意味着黄金机遇?

发达国家的人口老龄化现象使得老年人口护理日益受到关注。亚太地区亦不例外。

然而,亚太区养老地产市场整体开发不足。投资者如想在这个非核心物业领域寻求更高收益,或将面临较高风险。本期《前瞻》考察了处于不同发展阶段的三个养老地产市场。

日本:人口年龄最老国家迎接“银发时代”

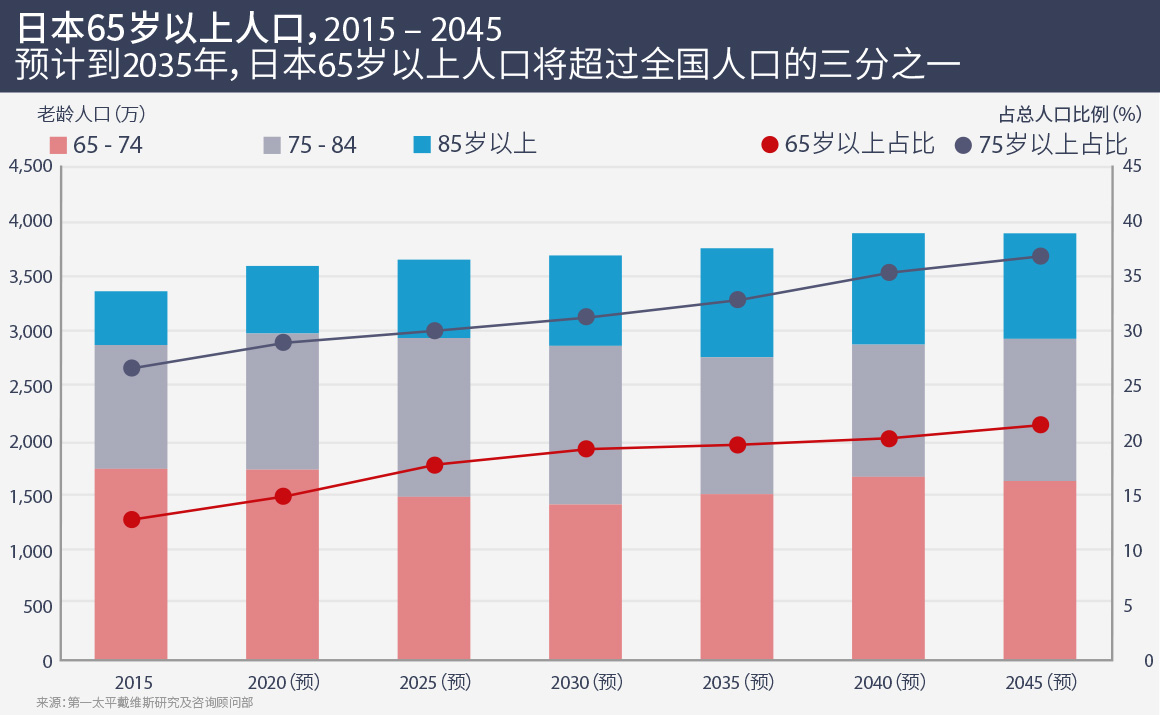

日本是全球老龄化问题最为严重的国家。到2025年,预计75岁以上人口将达到2,200万人,而家庭规模的缩小意味着将有更多老年人独自生活、缺乏照顾。

第一太平戴维斯日本研究部主管Tetsuya Kaneko表示:“市场供应仍以国家长期护理机构为主,但私人疗养院和养老设施的数量已在过去十年中大幅增加。鉴于政府的财政限制,私营领域的老年护理解决方案至关重要。“

目前日本有一些私营的养老设施,提供的护理和支持服务各不相同。其中最受投资者欢迎的是有全职护理人员的养老机构。

日本拥有三家医疗保健房地产投资信托(REIT),均以养老设施为主要资产,此外新加坡百汇生命房地产投资信托也在日本拥有多家养老院。包括Fortress在内的私募股权公司以及日本住宅REIT亦是积极投资者。

安本标准投资管理和三井住友信托银行于近期成立一家合资公司,将在日本和亚太区其他成熟市场投资一系列住宅资产,其中就包括养老公寓。

第一太平戴维斯对养老设施交易的分析表明,自2013年推出首批医疗保健REIT以来,养老设施的资本化率已大幅压缩。东京房产的资本化率略高于4%,区域城市的资本化率亦已降至6%以下。

中国:继续寻找合适模式

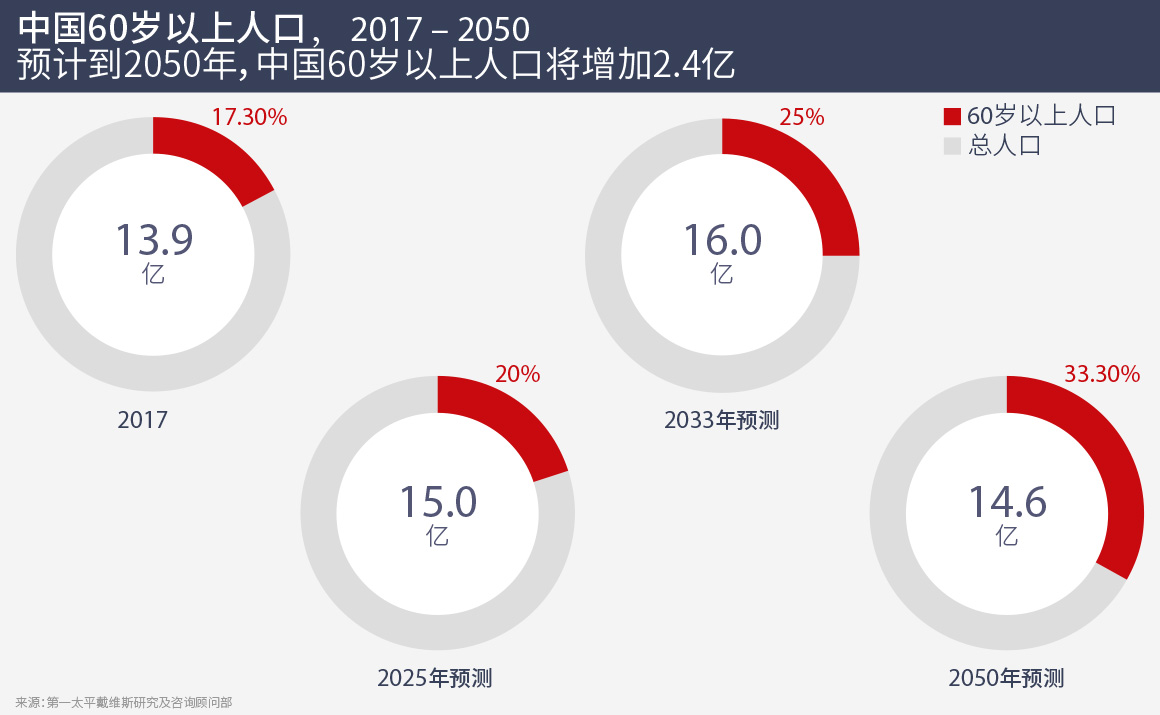

中国人口老龄化的统计数据甚至比日本更令人震撼。2015年,65岁以上人口约占总人口的9.5%,预计到2050年,这一比例将增长到27.5%。这意味着老年人口总数将达到4亿,多于美国总人口。

由于人口的老龄化以及计划生育的遗留影响,如今很少有家庭具备足够人力来赡养年迈的父母。而城市化的持续推进则意味着有更多人远离父母,在他乡异地追求职业梦想。

过去,中国的养老设施数量极少,且大部分由政府提供。这一现象直到近几年才有所改观,且私营领域开始发挥更主要的作用。一些规模较大的开发商已陆续推出养老公寓项目,包括万科、保利地产和绿地集团。

中国的保险公司也开始投资养老地产。例如,平安集团在浙江桐乡开发了一个150万平方米的养老社区,并设立了一个养老目标基金。

澳大利亚开发商联实集团(Lendlease)于去年宣布,将在上海开发一个拥有900个单位的养生享老社区项目。该集团在澳大利亚管理着70个养老社区。除联实以外,蓝宝石控股集团(Sapphire Holdings)、Aveo等澳洲养老社区运营商也开始引入本国成功经验,布局中国市场。

中国现有的退休社区项目往往缺乏护理设施,每月费用超过人民币10,000元,而月均退休金仅人民币4000元左右。

市场评论人士认为当前养老市场存在两大短板:缺乏经验丰富的经营者,缺乏训练有素的护理人员。从事养老地产业务的开发商则表示,许多项目面临盈利难题。

第一太平戴维斯中国区研究部主管简可表示:“养老设施需要大量资金投入,而仅销售服务则会导致亏损。因此,养老市场面临的最大挑战在于投资者尚未找到合适的盈利模式。”

澳大利亚:富裕老年人群+年轻生活方式

澳大利亚拥有亚太区发达程度最高的养老地产市场,且依然存在房地产投资机会。

Stockland和联实集团的养老社区项目覆盖全国,但相对而言在沿海地区更为集中,侧重度假性质的开发项目。

第一太平戴维斯澳大利亚及新西兰研究部主管Shrabastee Mallik则认为:“市场其实存在一个小众领域,有一批想要大房换小房、但不想要或不需要护理的退休人员。市场开始针对这类买家推出更多差异化项目。

“这些退休人员拥有充足资金且身体健康,他们追求一种不同于以往的养老生活。他们不再需要也不再向往那些带花园的宽敞居所。”

澳大利亚养老地产吸引了众多国际投资者。在2017年,APG资产管理公司即花费4.5亿澳元买下联实集团养老产业25%的股份。

相关文章