投资:东移亚洲

疫情下亚太区的复苏势头以及长期发展前景,成功吸引了来自欧洲、中东、北美的投资者。

“亚太区房地产投资成交正呈反弹式回升,我们接触的投资者中很多都对亚太区市场前景持更加积极的态度,”第一太平戴维斯亚太区研究及咨询顾问部主管Simon Smith先生表示。

皇家特许测量师学会对商业物业市场的调查发现,亚洲受访者对2021年的预期整体更加积极。亚太区商业物业的名义租金整体跌幅预计在2.3%左右,而全球租金的平均跌幅约为3.4%;同期资本价值跌幅约为1.7%,小于全球的2.4%。

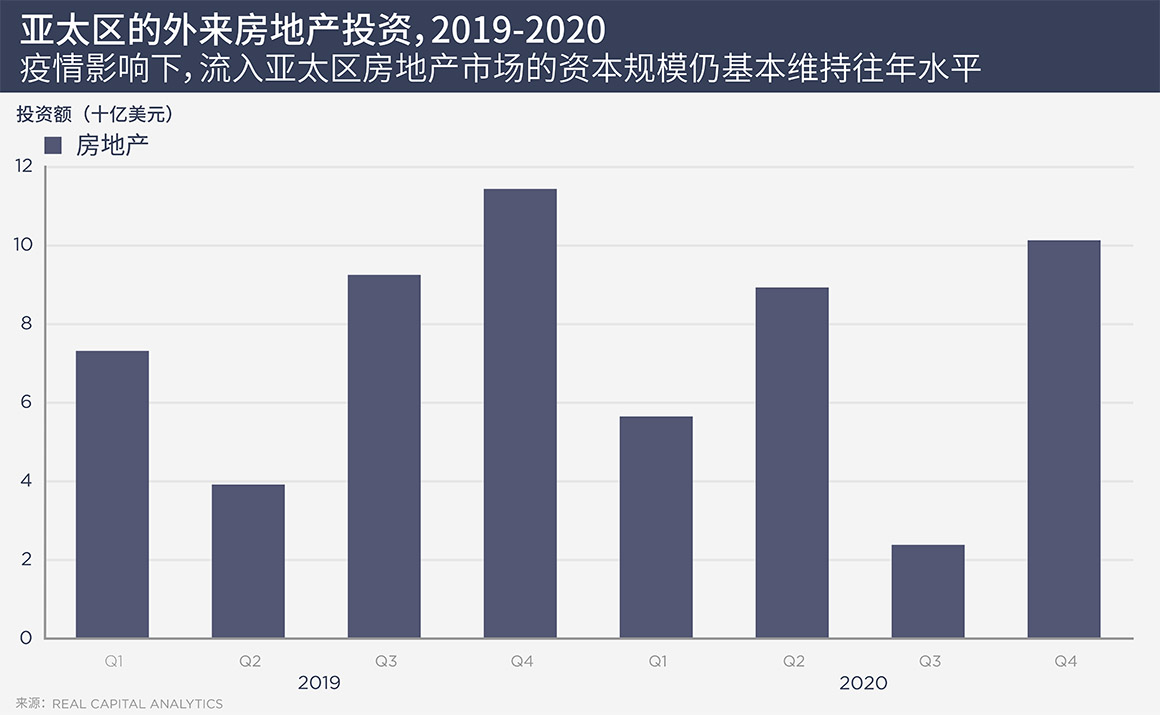

Real Capital Analytics(RCA)数据显示,2020年亚太市场房地产投资全年成交额同比减少23%,而在2020年第四季度,投资气氛急速回暖,成交同比仅减少10%。韩国、印度、中国台湾则在2020年创下投资额新高纪录。这与欧洲市场形成鲜明对比;欧洲房地产投资额在2020年同比减少27%,第四季度同比跌幅达到44%之多,与当地持续蔓延的疫情不无关系。

RCA亚太区管理董事David Green-Morgan先生表示:“跨境投资者在投资市场的份额基本维持,尤其在人员流动限制相对宽松的日本。”

疫情期间,房地产私募股权基金的融资步伐仍在继续。据Preqin数据显示,亚太区最大的10支基金在2020年的募资总额超过100亿美元。截至2020年底,私募股权计划投向亚太房地产市场的资金储备达到404亿美元。

亚洲非上市房地产投资协会(ANREV)的2021年投资意向调查显示,投资者对亚太市场的投资热情要高于其他区域市场。22%的投资者计划在今年增加在亚太区的投资,而计划追加美国、欧洲市场投资的投资者分别仅占16%、13%。两年后投资意向更为强烈,77%的投资者有意增加亚太投资配额。

工业产业是2020年唯一实现投资正增长的领域,交易额在2020年首次超过300亿美元。但据ANREV调查显示,最受投资者青睐的物业类型是写字楼,尤其是核心市场及核心型投资产品。

机构型投资者多倾向于澳大利亚、日本、韩国等发达市场,与此同时,印度也吸引了一些全球最大的房地产投资者,2020年投资市场交易额达到上年水平的三倍以上。在外包服务业枢纽城市班加罗尔,投资额更是呈十倍增长;其中,黑石集团斥资16亿美元从Prestige集团手中收购资产包,是投资额上涨的一个重要原因。

第一太平戴维斯印度研究及咨询顾问部主管Arvind Nandan先生认为,私募股权投资者在2020年相对谨慎,这一心态还会持续到2021年,但写字楼、住宅尤其是工业物业领域的投资兴趣将继续存在。“据第一太平戴维斯研究部估计,2021年仓库租赁成交额将比2020年高出60%,这足以吸引投资者积极关注投资机会。”

“印度采取一系列积极举措,营造有利的商务环境、鼓励投资。境内外资本的聚集也印证了印度有待充分发掘的潜力。”

拓展阅读:

Savills Singapore