利率:渐行渐稳

美国多轮加息动作对亚洲房地产投资者的影响甚微。

年初至今美联储已两度加息,将联邦基金利率上调至1.75-2%区间,并表示年内或再加息两次,到年末利率达到2.25-2.5%区间。有关预测坚持认为今年不会有第四次加息;一些金融机构则声称,强硬的“鹰式”加息或利空经济增长。这些金融机构都曾从极低利率环境中获益,这一点并非巧合。

1971年至今美国平均利率为5.72%,可见当前的利率水平已非常之低,尽管认为超低利率环境已成“新常态”的声音不在少数。

中国央行加息呈现双线特征:一方面跟随美联储加息动作与国际接轨,一方面自主加息以降低国内经济金融风险。就美中两国而言,利率的稳步上调可以理解为,一旦经济陷入停滞或通胀下跌,央行会集中火力下调利率。

那么利率上涨会对亚太房地产市场造成何种影响?

第一太平戴维斯亚太区研究部主管Simon Smith先生表示:“每次金融危机的背后都有资金成本在作祟;随着利率上调,贷款成本大幅升高。亚洲金融危机如此,全球金融危机亦如此。但当前的加息幅度适中,且事先已广而告之。”

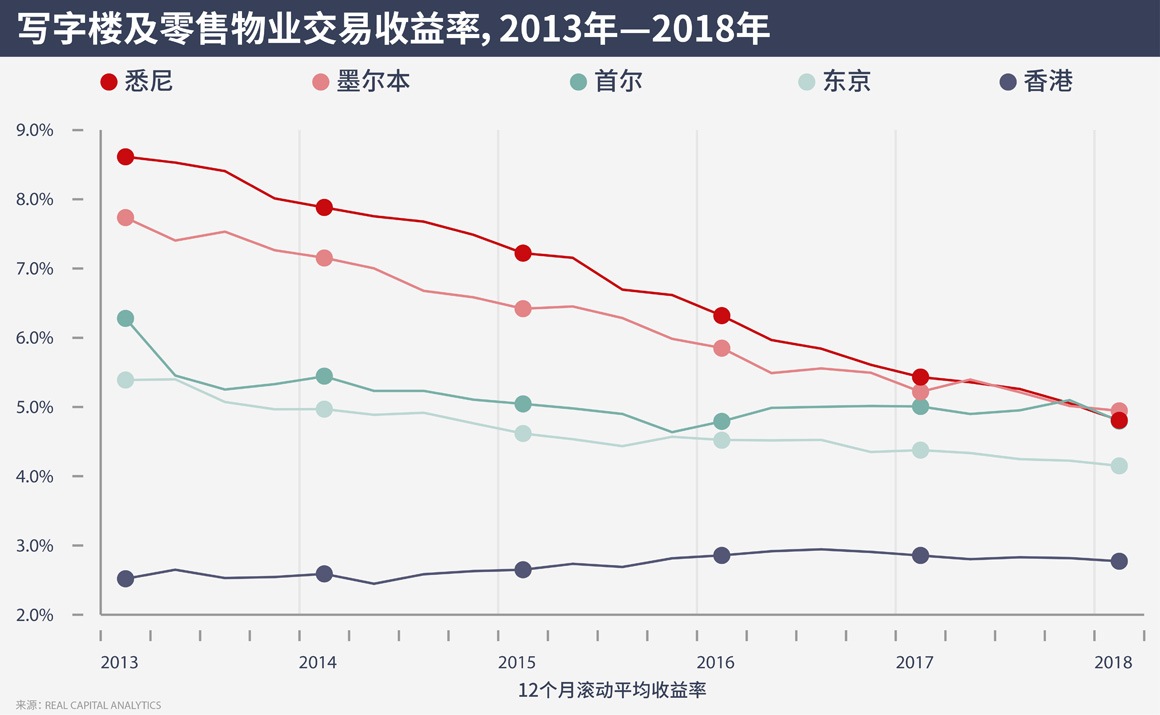

在上海、香港等亚洲城市,贷款利率业已赶超优质房地产投资收益率。尽管如此,投资者依然享有租金上涨以及巨额股权的双重保障。

“亚太区发展中市场在不断创造巨额财富,其中一部分流向增长中的亚洲养老基金及保险公司。这类新的机构型资本将加入核心买家队伍,共同追逐优质资产,继而为资产价格带来支撑,”Smith先生表示。

国债收益率(3%)与房地产投资收益率(2%)的倒挂或令西方养老基金踌躇不前,但亚洲投资者尤其是私人投资者更为关注资本增值空间。

美中两国轮番加息的同时,其他国家继续维持低位利率。日本央行无意终结宽松的货币政策,这为国内大城市的优质资产投资提供了支撑。

澳大利亚联邦银行虽然数次透露加息预期,但利率已连续20个季度保持不变。这对于悉尼与墨尔本的投资者来说是利好消息。这两个城市经济发展繁荣,但为支撑薄弱领域发展,利率仍维持在较低水平。

加息环境下亚洲新兴经济体将是最大的输家,其房地产无力与美元定价的资产抗衡。美联储加息已经使得美元相对当地货币走强,对于在这些国家持有房地产资产的投资者无疑是坏消息。

相关文章