东京:奥利匹克高度

东京作为亚洲最大的写字楼市场,依然是投资者的首选。2020年奥运会前夕还将有一批新增供应入市,或为投资市场带来利好。

Real Capital Analytics数据显示,今年第一季度,亚太区各城市各物业板块中,东京写字楼市场独占鳌头。 投资成交额达到145.9亿美元,比排名第二的上海(写字楼)高出约50%。

第一太平戴维斯日本研究及顾问咨询部主管Tetsuya Kaneko先生表示:“核心房地产资产的需求与日俱增。东京的写字楼价格高企,但相对区内其他主要城市如香港、新加坡、悉尼,仍存在竞争优势。”

德意志资产管理(DWS)研究显示,日本优质写字楼资本化率与10年期国债收益率的差值维持在2.9个百分点,显著高于其他主要城市。

第一季度交易市场由本土买家占据主导,日本房地产投资信托强势回归。据DWS估计,截止2018年3月的半年中,日本房地产投资信托的投资成交额半年环比增加80%。

东京中区的芝公园大厦(Shiba Park Building)以1,500亿日元(14亿美元)的价格完成出售,是年初至今日本最大宗交易,也是金融危机以来第二大宗交易。买家是由关西电力与东京燃气共同设立的合资公司。

芝公园大厦高14层,建筑面积约9.73万平方米,有“战舰”之称。卖家是由PAG Asia、CV Starr、阿布扎比投资局和亚太置地组成的财团。2013年原业主daVinci Holdings倒闭,该财团1,200亿日元接手该物业。2015年财团曾有意出售大楼,但因价格协商未果而流产。

PAG Asia集团总裁J-P Toppino先生表示:“这类资产的需求主要来自日本大型企业以及国际核心型买家;此外一些主管财富基金也在关注日本房地产市场。”

他认为,财团当初的收购属于机会型投资,通过简易翻新实现增值,同时提升净运营收益。

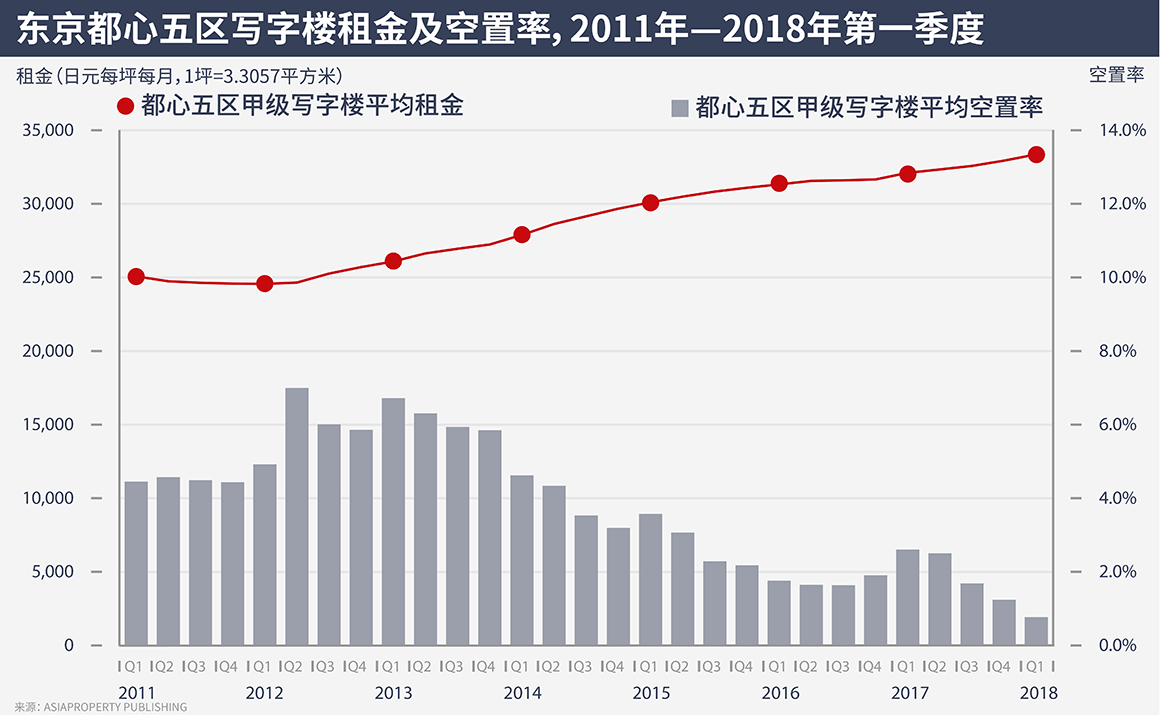

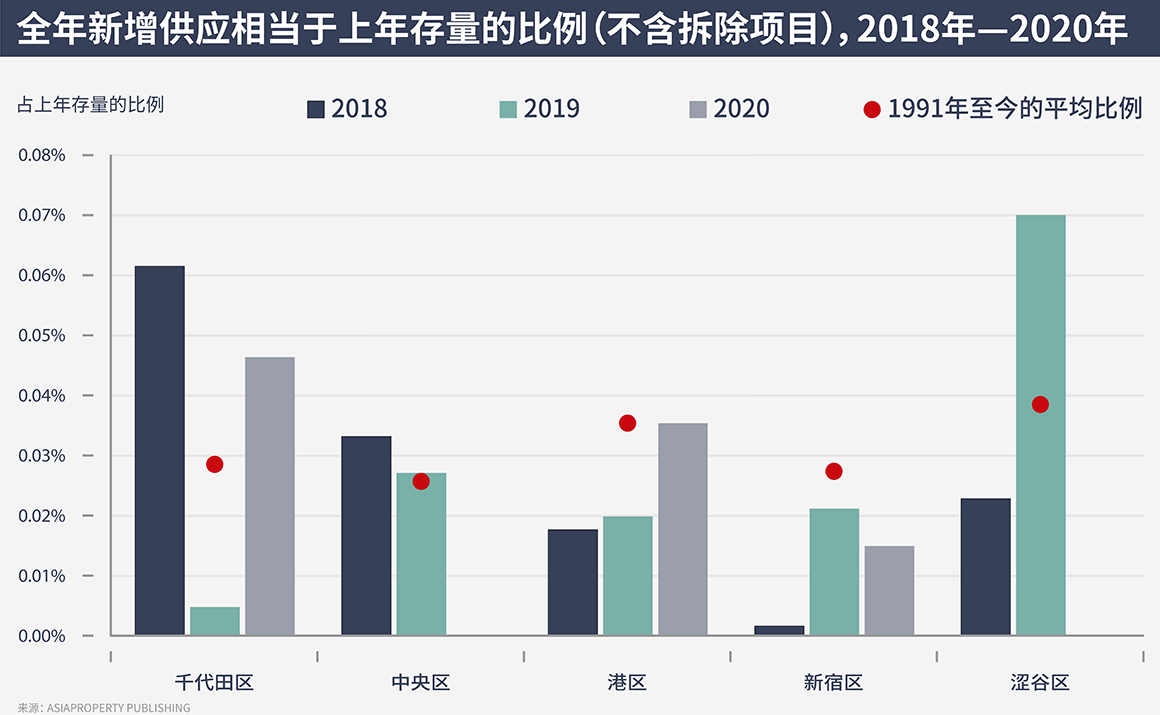

今年到2020年期间,东京甲级写字楼市场将迎来大量供应。预期会新增63万坪(约合208万平方米)优质办公面积,相当于全市当前存量的9%。

Kaneko先生表示:“新增供应预期促使业主维持谨慎心态,但今年已完工项目消化良好,后续项目的预租情况也较为乐观。”

我们不应仅仅关注绝对增量,还要立足东京各商务区,考察新增供应对东京写字楼市场的影响。有很大一部分新增供应存在于大型综合体项目中,例如六本木之丘的同名项目。这些综合体项目将为周边区域注入新的活力。

东京奥运会的举办也将推动当地的基础设施建设,包括30年来首个新建地铁站,以及在写字楼供应集中的品川区规划建设的新火车站。

日本经济环境为新增供应的消化创造了良好条件。2017年日本GDP实际增长1.8%,这对于一个人口负增长的成熟市场来说已属难能可贵。东京人口则在外来人口的支撑下继续增加。全国失业率降至2.5%,为20多年来最低水平;商业前景亦维持积极走势。

“经济的强劲表现以及业主对二、三级物业空置率的有效控制,将在未来数年内为整体市场租金提供支撑,”Kaneko先生如是说。

相关文章