制造业的版图调整

新冠肺炎疫情使得消费者和制造商意识到,将所有鸡蛋放在一个篮子并非明智之举

中国作为世界工厂,在全球制造业占据主导地位,其防疫封锁措施严重扰乱了全球供应链,这意味着制造商应当考察可替代的制造基地。亚洲和全球制造商已开始寻求在多个市场实现多元化经营,甚至考虑将部分生产线迁回本土。

疫情爆发之前,多样化经营趋势即以受到两大因素的推动。一是导致中国商品关税增加的中美贸易战,而无论美国总统大选结果如何,贸易战都将继续。二是中国工资水平的上涨,这意味着在中国低成本建工厂的时代已经结束。

到目前为止,行业格局的变化甚微:中国仍然是制造业大国,拥有全球最大的熟练劳动力群体。这里还拥有巨大的消费者市场。但不可否认,离岸外包和制造回流的多元化趋势可能会对其他亚洲国家产生重大的积极影响。

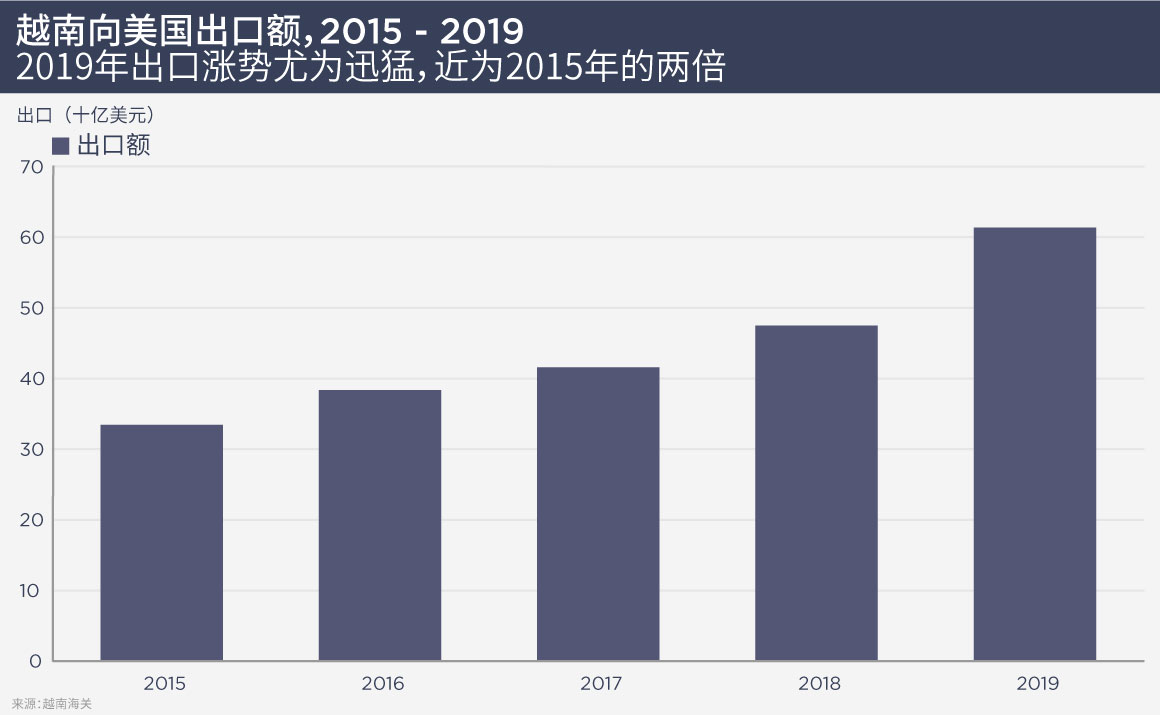

越南是最主要的受益者,2019年对美国的出口同比增长了近30%。越南拥有336个产业园区,包括75个在建园区,这表明供应在急剧增长。开发商预期今明两年会有更多制造业务从中国转移到越南。苹果、和硕、富士康等公司均已宣布制造迁移计划。

第一太平戴维斯越南公司副董事总经理Troy Griffiths先生表示:“制造商可能会愈发追求‘中国+ 1’模式,以求减轻风险并实现供应链多元化,这将刺激对越南产业物业空间的需求。产业地产仍然是房地产的‘金字招牌’,不仅企业问询增加,资本市场活动也在升温。

全球投资者都希望能从越南制造业的繁荣发展中获益。物流地产开发商兼基金管理公司Logos在今年8月宣布,与机构投资者共同注资3.5亿美元成立了一家越南合资企业。Logos董事总经理兼联合首席执行官Trent Iliffe先生表示:“合资企业在新冠疫情期间的成功设立,是对越南增长势头的有力印证。这一局势与全球贸易战、供应链多元化以及市场的自然演变密不可分。”

同时,日本宣布补贴22亿美元用于大批制造业向中国以外市场的转移,将有15家公司将制造业务转移到越南。但大部分补贴将用于工厂向日本本土的迁移。

第一太平戴维斯日本研究部负责人Tetsuya Kaneko先生说:“即使在中美贸易争端激化之前,已有多家制造企业回归本土,这是中国和其他新兴经济体劳动力成本增加、新兴市场家庭收入增长及消费者对‘日本制造’产品的需求增加、进口需求不断增长的共同结果。

“因此,随着越来越多的制造商回流,日本房地产市场将受到积极提振,尽管力度有限。”此外Kaneko先生补充说,日本劳动力的持续短缺和新建工厂用地的稀缺可能会给企业回流带来阻碍,而“中国消费者市场非常重要,深谙‘’制造商也会将生产设施尽可能靠近目标市场”。

第一太平戴维斯韩国研究部负责人JoAnn Hong女士指出,韩国公司的“回流“也存在同样的问题。他们也想继续向中国出售商品,另一方面本土土地和劳动力成本过高。同日本公司一样,他们也认为越南是一个不错的低成本替代方案。Hong女士认为,即便企业回流,也“不会对房地产产生太大影响”。

企业回流潮的最大受益方是台湾的产业物业市场。去年,台湾宣布了一项吸引台湾企业回归的三年计划,到目前为止已有550多家台企表示将在本地市场投资,总额累计约500亿美元。

为帮助企业回流,台湾发展委员会在产业园区为企业提供免租期,同时通过规划调整来放宽对重新开发工业用地的建筑密度限制。这给投资市场带来了巨大影响。产业物业一般占交易额的20%左右,但在2020年上半年占比升至56%。第一太平戴维斯数据显示,产业用地价格在过去五年中上涨了40%。

第一太平戴维斯台湾研究部主管丁玟甄女士表示:“在鼓励产业用地集约化、吸引制造业重返台湾的政策刺激下,开发商开始在台湾北部寻找老旧厂房,计划将其改造成更现代化的工厂。”

拓展阅读:

Savills Vietnam

相关文章