后疫情时代的投资安全及价值

全球房地产在全球金融危机爆发之后开始了相对漫长的上行周期,而今年新冠肺炎疫情的爆发无疑使得这一周期嘎然结束。

2020年上半年,亚太地区房地产交易减少28%,且由于各国隔离措施、国际供应链中断,经济继续面临严峻挑战。第一太平戴维斯亚太区研究部负责人Simon Smith先生表示:“事实证明,亚太区遭受了巨大的经济损失,预计只有中国、越南能够实现经济正增长,增幅分别为1.5%和2.7%。”

面对疫情及其引起的经济衰退,亚太区似乎城市全球最早重振旗鼓的区域市场。在后疫情时代,投资者应该如何操作?大多数人都采取观望心态,毕竟在无法出行的情况下新交易很难达成。但据Preqin称,亚洲房地产市场约有356亿美元的可用资金储备,投放压力不断积聚,但该投向哪里?

第一太平戴维斯区域市场房地产顾问执行董事Callum Young先生认为,房地产不同投资策略之间的界限趋于模糊,是最近一次市场高峰的特征。“有时候会看到核心型、增值型、机会型买家竞争同一资产,出价水平相当,仅在交易架构以及财务承受能力方面有所区别。”

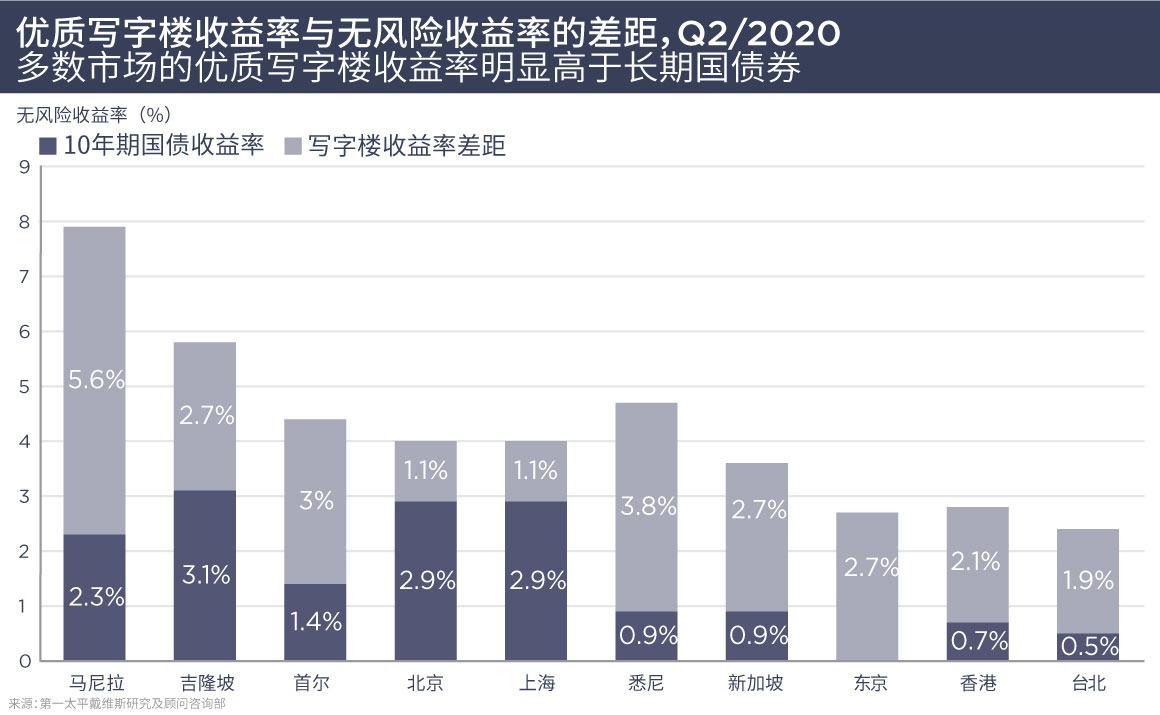

高峰过后的房地产市场仍面临身份危机。“后疫情市场环境下,核心型资本将如何对办公资产进行定价?”但到目前为止,亚太区优质写字楼的收益率仍显著高于10年期国债。

Young认为,从风险/回报的角度来看,不同类型投资者间开始出现分层:一端是寻求追加可持续收益投资配置的核心投资者;另一端是寻找资产低价抛售,至少定价偏低的机会型投资者。夹于两者之间的是增值型投资者,当前环境下租金增长空间受限,投资格局发生了变化。

当然,核心投资者的回报预期取决于他们现有的投资组合。Young表示:“资产管理一直是重点,但我们认为投资者会重新权衡,仔细斟酌在不同资产领域及地域的投资配比。

“但是,获得核心回报的关键是收益的安全性,这意味着投资者正在追加对核心市场、资产和租户的投资。我们注意到,投资者对地段和履约能力的标准越来越严格。他们对长期收益的预期也有所上调,但在亚太区,能够满足这类投资要求的资产板块或市场较为有限。”

日本租赁住宅同样受到核心型投资者的青睐,安联、M&G、安盛等投资者在近几个月中均有收购动作。Young表示:“经济周期之下,租赁住宅表现出了出色韧性,但在亚太区除日本以外,这类资产非常稀缺。”因此定价将继续坚挺。Young补充表示,“人人追捧“的物流资产也是如此,尽管经济形势动荡,物流资产的收益率依然承压下行。

亚洲核心资产存量有限,导致激烈竞争,对此Young先生希望核心型投资者能够转向主题驱动型投资,而这类投资一般不符合核心型的传统定义。“优质物流资产无疑属于核心型,但是大批收购的难度很高,那接下来是否转向‘自建’核心型资产的策略呢?此外从全球大趋势来看,未来数据中心将迎来稳定增长,但当下又有多少稳定运营的核心数据中心产品可供房地产投资者选择呢?”

目前有很多机会型资本在场边观望,但Young认为这些投资者恐难有机会出手。“眼下尚未出现较为窘迫的情况,借款人也没有受到来自银行方面的压力。从目前的情况来看,有大量的资金在耐心等待更好的机会出现。”

利率预计会在更长时间内处于更低水平,因此新一轮周期的起点或许会与上一轮周期的终点类似,投资方式的区别主要在于投资者承担的债务水平。Young表示:“随着疫情缓解,投资机会应会变得更加清晰。在后金融危机时代,在复苏初期早早入手的买家往往获益颇丰,此次情况可能不尽相同。”

-他认为,以绝对的核心型资产为目标的投资者仍将面临高昂的投资代价,这在低利率环境下不失为一个可行之策。同时,机会型投资者应该把目光投向亚洲的增长型市场,包括最先、最快实现增长的中国。