你之枷锁,我之机遇

中国房地产市场或进一步限制开发商融资,而这可能会为房地产投资者开启机遇之窗。

投资者日益将债务视为参与房地产市场的替代途径,但在亚太区这类机会有限。而中国无论市场规模还是债务需求都更为突出,因此成为投资者的最大机遇。

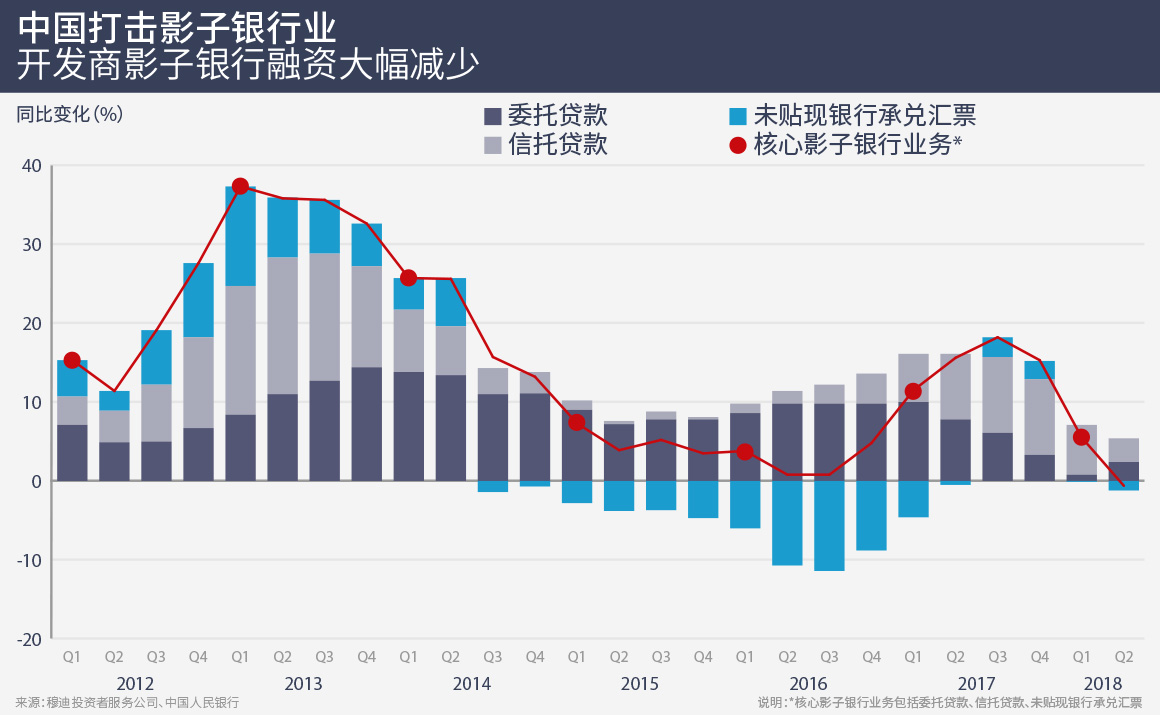

从2016年底开始,政府开始实施一系列去杠杆措施,包括打击影子银行、提高境内债券发行门槛等等。

规模较小的开发商被迫寻求成本更高的夹层和离岸贷款。彭博数据显示,未来五年中国约有700亿美元房地产项目贷款需要再融资。

一些私募股权公司已经抓住机遇并有所行动。例如,Infrared NF已募得6.5亿美元由中国资产支持的夹层融资。今年初,凯德置地发行一支债权私募基金,目标筹集7.5亿美元,将用于投资中国一、二线城市房地产市场的夹层贷款。

如果预售禁令范围扩大,那么债权投资领域或许还有更多潜力可待挖掘。去年,中山成为全国首个取消商品房预售的城市。如有更多城市效仿甚至全国实施限售禁令,则会使开发商陷入资金困境。而这对于精明的房地产投资者则意味着介入良机。

还有一个最适合专业投资者的潜在机会,即房地产不良贷款。2018年中国市场约有价值人民币2万亿元的不良贷款,但银行的“特殊关注贷款”规模更大。除名称以外,本质而言特殊关注贷款与不良贷款并无两样。据惠誉估计,中国的不良贷款实际总额可能高达人民币19万亿元,其中房地产不良贷款占据相当大的比例。

多个私募股权巨头活跃于中国市场,包括贝恩资本、孤星资本、太盟投资集团、橡树资本和KKR等,过去两年共计投入约15亿美元。

中国不良贷款组合的规模相对较小,而规模正是不良贷款投资者特别看重的指标。有证据表明,中国的不良贷款包良莠不齐;低线城市则存在小型资产重复抵押的情况,债务追偿难度及成本之高成为投资者进入市场的障碍。

中国政府可能需要采取进一步行动,以帮助不良贷款投资者执行贷款、追回资产。

中国以外市场的债权投资机会有限。亚洲金融危机以后、全球金融危机爆发以前,亚太区银行纷纷加强了资产负债表管理。再加上低利率环境,亚太区大部分地区贷款市场的竞争有所加剧。这对贷款人而言是利好,对借款人来说则不尽然。

一些国际投资者曾将印度作为目标市场,因为那里贷款利率更高。然而,去年一家非银行金融公司的倒闭已让投资者信心全无。

澳大利亚的债权投资曾向房地产投资者打开,但窗口似乎正在迅速关闭。包括合众集团和Invesco房地产在内的多家境内外私募股权集团一直在澳大利亚承销高级债务和夹层贷款。今年年初,澳大利亚大型银行计划退出房地产,为投资者带来大量机会。

然而,亲商的自由党在澳大利亚大选中意外获胜,使得投资情绪发生转变,继而影响市场行情走势。

第一太平戴维斯澳大利亚及新西兰研究部主管Shrabastee Mallik表示:“有迹象表明,大型银行将再次放开住宅领域贷款。而出于投资组合多元化的考虑,他们也会向商业资产领域提供更多贷款。”

相关文章