城市档案:东京

日本东京是全球人口最多的城市,都市圈总人口超过3700万。东京也是亚太区最大的房地产市场,长期以来一直为投资者所青睐。

新冠疫情下,日本受到严重冲击,多次宣布进入紧急状态,但即便如此,日本整体市场表现仍展现出相当的韧性。Real Capital Analytics数据显示,2020年东京投资成交额达到199亿美元,同比减少23%,成为亚太区投资气氛最为热烈的城市,也是最具韧性的门户城市之一。在亚太区而言,东京的表现仅次于投资额录得正增长的首尔。

据国际货币基金组织预测,2020年日本GDP下跌5.1%,2021年将回升3.1%;经济走势整体平稳,2020年失业率仅上升0.7个百分点。东京奥运会将继续举办,但疫情持续下,赛事对东京的提振作用将非常有限,可能不会有境外访客入境。

第一太平戴维斯日本研究及顾问咨询部主管Tetsuya Kaneko先生表示:“与其他所有城市一样,东京也面临诸多不确定性。疫情引发的变化哪些是暂时性的,哪些是永久性的,没人说得清。”

“然而,日本的经济走势稳定,东京也依然是全球最大的房地产市场之一,吸引着很多境内外投资客。东京疫情控制局面相对较好,有效提振了投资者信心。此外,低位利率亦有助于维持东京的投资吸引力。”

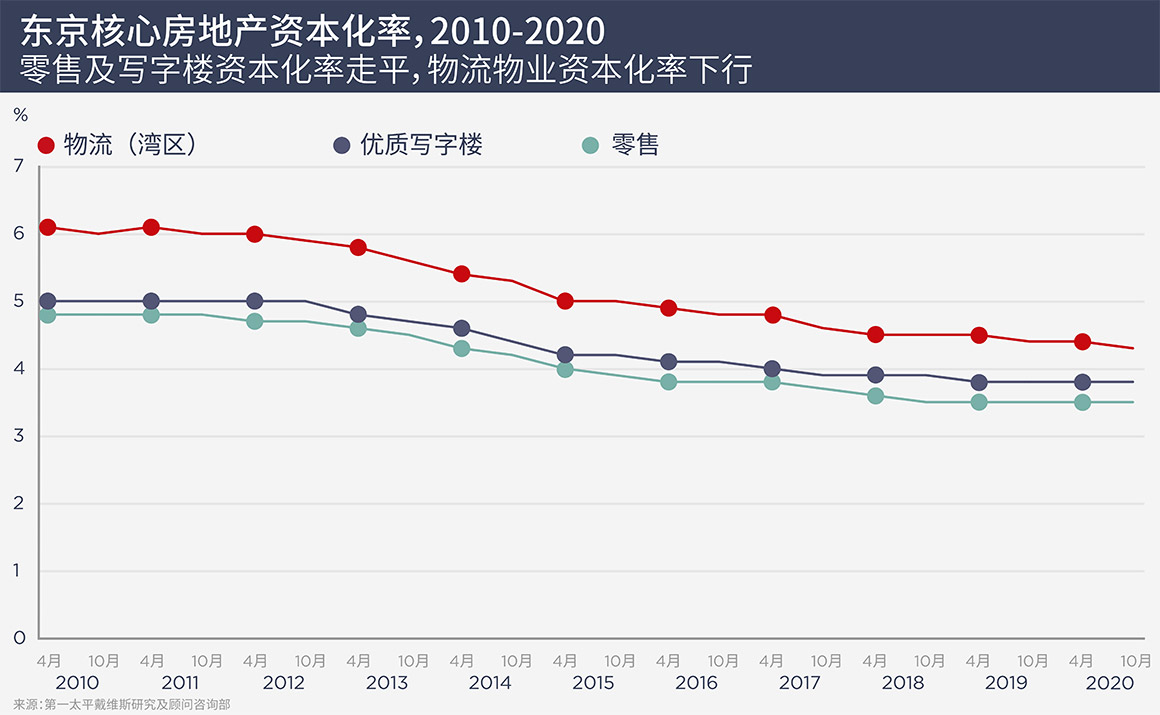

零售及写字楼虽然租金有所回落,但资本化率维持平稳。物流领域经历过2020年的繁荣后,资本化率快速下滑,运营商预期优质资产的资本化率可接近3%。

疫情冲击及政府防控措施的影响因领域而异,物流得到提振,而零售、酒店业则蒙受损失。东京最为昂贵的物流城市主要集中在湾区,临近消费客群的最后一公里物流设施也面临更多需求。大东京地区的高位新增供应在去年得到快速消化,空置率跌至0.4%的历史低点。今年还将有近300万平方米的新增供应入市,预期亦可轻松被市场吸纳。

物流地产投资信托热衷于收购稳定资产,成为境外投资者的劲敌。“投资热情依然高涨,且短期内这一势头将大概率延续,投资者疯狂抢购物流资产,且市场基本面整体强劲,”Kaneko先生补充道。

东京零售市场尚未从2019年消费税上调的影响中走出,如今又遭受疫情的冲击。然而,租金并未下跌,一些商圈甚至在上半年出现上扬。尽管市中心店铺客流骤减、游客。在豪华商圈银座,2020年上半年租金上涨2.5%,近十年中首次超过每坪80,000日元(1坪约合3.3平方米)。在新宿的购物娱乐商圈,租金在上半年上涨8.2%。Kaneko先生指出,这类上涨行情看似不合常理,但实际是因为一些核心优质资产出现空缺,进入市场并推动租金报价上扬。未来市区零售板块还将继续承受疫情带来的运营压力,影响程度取决于城市恢复正常运行的速度。

东京酒店市场本该在2020年东京奥运会的刺激下刷新纪录,但猝不及防的疫情给酒店业带来灾难性冲击。尽管如此,日本旅游业的长期前景依然非常积极,且整洁有序的国民素质也将有益于后疫情时代日本的复苏与发展。此外,尽管近年来游客数量呈增长趋势,但游客仍以本土为主;2019年过夜游客的本土游客占比达到84%。酒店业主如能挺过2021年,将能迎来业绩反弹;而未能顶住压力的资产也将能给投资者带来投资不良资产的机会。

东京的租赁住宅受到境外投资者的持续追捧。租赁住宅在市场下行压力下表现出相当的韧性,这一点全球市场有目共睹。近年中,包括保德信、黑石集团、Nuveen房地产、安联房地产在内的投资者已斥资数十亿美元,在租赁住宅领域布局。与此同时,东京也已解锁超豪华住宅市场,市场存量将在未来几年中翻番,主要集中在东京都港区。

东京写字楼市场方面,由于企业纷纷转为居家办公,扩张计划被搁置,市场压力凸显。中央五区甲级写字楼租金同比下跌2.4%至每坪36,460日元,为2011年以来首次下跌。同期空置率微幅上升至1.0%,但已是近五年来最高水平。东京地铁站点客流量已回升至疫情前的六七成,表明企业正陆续复工。中央五区是东京写字楼的价值高地,但资产多以自持为主,投资者一般只能通过房地产投资信托的渠道进行投资。

核心地段的供应短缺问题随着轨道交通网络的延伸有所缓解,交通设施的改善也在城市边缘地带催生出新的价值板块。疫情之后,未来个人及企业的“去中心化”趋势将更加明显,而横滨、池袋、品川、大宫等区域则将因此迎来增长。包括东京都在内的关东地区,2020年写字楼及住宅投资成交额达到1,930亿日元,同比增长37%。

日本面临人口负增长及老龄化问题的同时,东京一直在吸引外来人口流入,而部分边缘板块由于毗邻轨交枢纽,在交通便利、房价洼地等优势的叠加下,亦吸引不少人口。对此Kaneko先生认为,“如果居家办公模式在东京扎根,则会有一些员工开始寻找较大面积的公寓,企业也可能会倾向于布局更松散的办公环境,这对于边缘板块来说是利好消息。”

相关文章